Simplifiez votre comptabilité avec le logiciel Clementine

Découvrir le logiciel

🎁 Offre : jusqu’à 3 mois offerts jusqu’au 31/03 ! ⏳ J’en profite

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Utilisez notre calculateur TVA ci-dessous pour calculer la TVA à partir du prix TTC ou HT, en toute simplicité.

L’utilisation de notre calculateur TVA est simple et intuitif. Il vous suffit de mentionner le prix de vente HT ou TTC de votre produit/service et le taux de TVA appliqué à votre secteur d’activité. Ainsi, vous obtiendrez les résultats suivants :

Le montant de TVA facturé à vos clients

Le prix HT de votre produit et/ou service en calculant à partir du prix TTC

Le prix TTC de votre produit et/ou service en calculant à partir du prix HT

Les taux de TVA actuels en France Métropolitaine sont les suivants :

Taux normal : 20%, pour la majorité des biens et des prestations de services.

Taux intermédiaire : 10%, pour le secteur de la restauration, les produits alimentaires préparés et les transports entre autres.

Taux réduit : 5,5 %, pour les produits alimentaires non préparés, les boissons sans alcool ou encore la cantine scolaire.

Taux particulier : 2.1%, pour certains médicaments et produits sanguins.

💡 À savoir : une entreprise collecte la TVA pour l'État français via ses factures et la reverse à l'administration fiscale. En parallèle, la TVA sur les dépenses représente un montant déductible, remboursé par l'État : c'est le crédit de TVA.

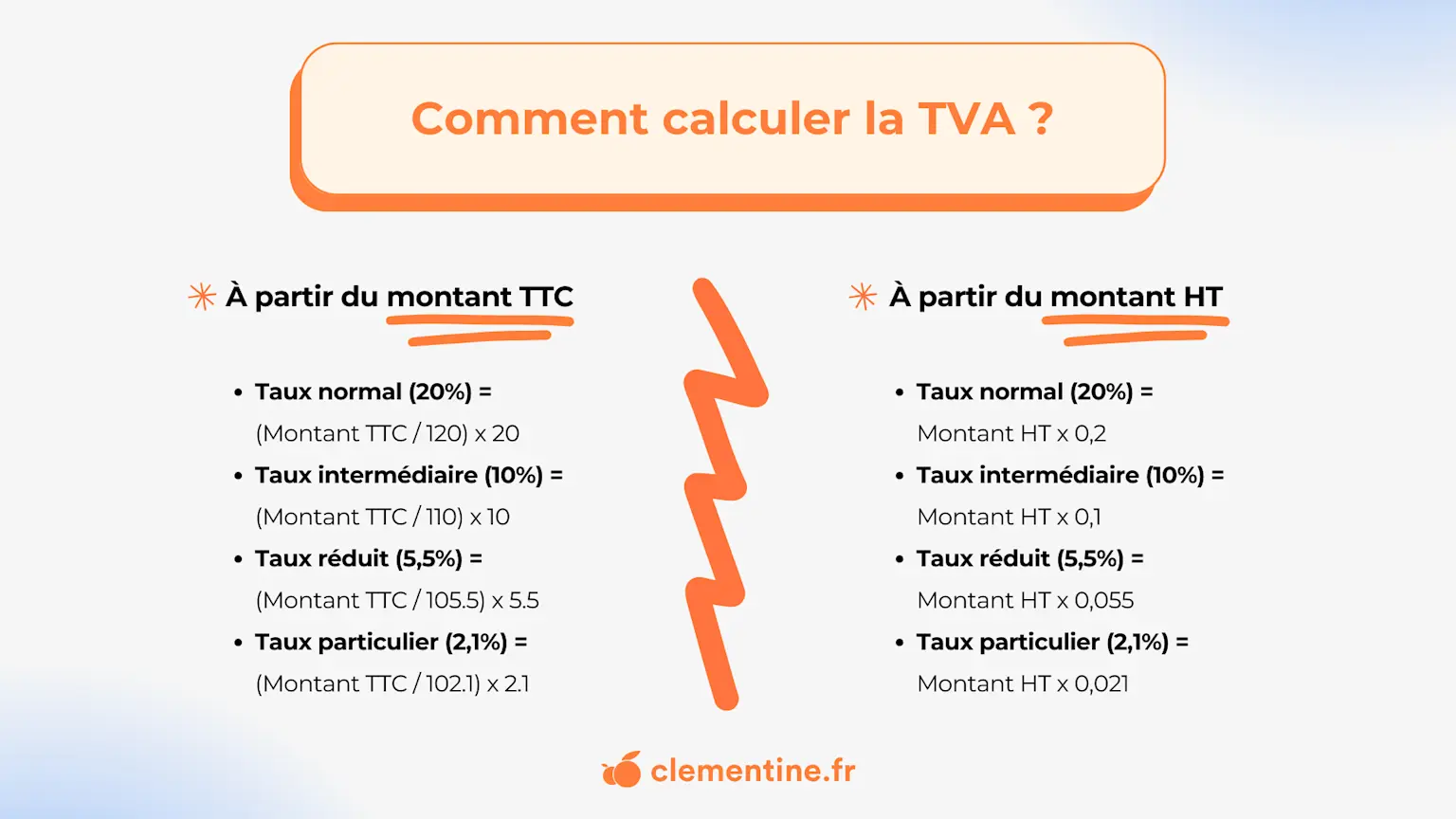

Découvrez les différentes méthodes et formules pour calculer la TVA, en partant du montant TTC ou du montant HT.

Pour calculer la TVA à partir du montant TTC (Toutes Taxes Comprises) il vous suffit d’utiliser la formule suivante :

TVA à partir du montant TTC = (Montant TTC / (Taux de TVA + 100)) x Taux de TVA

Voici les formules à appliquer en fonction des différents taux :

Taux normal (20%) = (Montant TTC / 120) x 20

Taux intermédiaire (10%) = (Montant TTC / 110) x 10

Taux réduit (5,5%) = (Montant TTC / 105.5) x 5.5

Taux particulier (2,1%) = (Montant TTC / 102.1) x 2.1

Exemple : Pour un produit à 240 € TTC avec une TVA à 20 %, le calcul donne (240 / 120) × 20 = 40 €. La TVA incluse est donc de 40 €.

Pour calculer la TVA à partir du montant HT (Hors Taxes), la formule est encore plus simple :

TVA à partir du montant HT = Montant HT x Taux de TVA

Voici les formules à appliquer en fonction des différents taux :

Taux normal (20%) = Montant HT x 0,2

Taux intermédiaire (10%) = Montant HT x 0,1

Taux réduit (5,5%) = Montant HT x 0,055

Taux particulier (2,1%) = Montant HT x 0,021

Exemple : Un produit à 1 000 € HT avec une TVA à 20 % donne 1 000 × 0,2 = 200 €. Le montant de la TVA est de 200 €, et le prix TTC s'élève à 1 200 €.

Pour gérer efficacement votre TVA, il est important de comprendre la différence entre ces deux notions.

La TVA collectée est la taxe que vous percevez de vos clients lors de chaque vente. Vous l'appliquez sur votre prix de vente, puis vous devrez la reverser à l'administration fiscale.

Exemple : Pour un produit vendu 100 € HT avec une TVA à 20 %, votre client paie 120 € TTC. Vous collectez donc 20 € de TVA.

La TVA déductible est la taxe que vous avez payée sur vos propres achats professionnels : fournitures, équipements, services de sous-traitance... Vous pouvez la déduire de la TVA collectée, ce qui réduit le montant à reverser à l'État.

Exemple : Si vous achetez des fournitures pour 50 € HT avec 10 € de TVA, ces 10 € sont déductibles.

Le montant de TVA que l'entreprise doit reverser à l'administration fiscale se calcule en soustrayant la TVA déductible de la TVA collectée. La formule est la suivante :

TVA à reverser = TVA collectée − TVA déductible

En reprenant nos exemples : 20 € (collectée) − 10 € (déductible) = 10 € à reverser.

💡 À savoir : vous pouvez récupérer la TVA payée à l'étranger lors d'achats ou de déplacements professionnels. Pour en savoir plus, consultez notre article sur la TVA étrangère.

La TVA intracommunautaire régit les échanges entre entreprises de l'Union européenne. Son principe ? Éviter la double imposition et garantir que la TVA soit collectée dans le pays de consommation.

Concrètement, lorsque vous achetez auprès d'un fournisseur européen, la transaction est exonérée de TVA dans son pays. C'est vous qui devez autoliquider la taxe : vous déclarez simultanément la TVA collectée et déductible, ce qui rend l'opération neutre financièrement.

Pour les non-assujettis (micro-entreprises, franchise en base), la règle varie selon le volume d'achats :

En dessous de 10 000 € HT/an : vous payez la TVA du pays du fournisseur, sans pouvoir la récupérer

Au-delà de ce seuil : vous devez demander un numéro de TVA intracommunautaire et appliquer l'autoliquidation

La franchise en base de TVA allège la gestion des petites structures. Elle s'adresse aux micro-entrepreneurs, entreprises individuelles et sociétés (EURL, SARL, SASU, SAS…), quelle que soit leur forme juridique.

C'est donc votre chiffre d'affaires qui détermine votre éligibilité, et non votre statut.

Activités commerciales et hébergement : 85 000 € par an (tolérance jusqu'à 93 500 €)

Prestations de services et activités libérales : 37 500 € par an (tolérance jusqu'à 41 250 €)

Professions spécifiques (avocats, auteurs, artistes) : seuils de 35 000 € à 55 000 € selon l'activité

Tant que vous restez en dessous de ces montants, vous êtes exonéré de TVA.

💡 À savoir : si le chiffre d’affaires franchit le seuil majoré, la franchise prend fin immédiatement, et l’entreprise devient redevable de la TVA à compter du jour du dépassement.

Pour calculer la TVA à 20% à partir d’un prix TTC, il suffit d’utiliser la formule suivante : (Montant TTC / 120) x 20. Pour calculer la TVA à 20% à partir d’un prix HT, il faut utiliser la formule suivante : Montant HT x 0,2.

Multipliez votre montant HT par le coefficient correspondant : 1,2 pour une TVA à 20 %, 1,1 pour 10 %, 1,055 pour 5,5 % ou 1,021 pour 2,1 %.

Le calcul de la TVA inversée se fait grâce à la formule suivante : Montant TTC ÷ (1 + (taux de TVA ÷ 100)). Elle permet d’obtenir le montant HT à partir d’un prix TTC, en isolant la part de TVA incluse.

Article écrit par Clementine

Simplifiez votre comptabilité avec le logiciel Clementine

Découvrir le logiciel

Le simulateur du taux de marge est un outil simple et gratuit qui permet de comprendre rapidement la rentabilité de vos produits ou services. Vous vous demandez peut-être si vos prix couvrent vraiment vos coûts ou si vos marges sont suffisantes pour faire croître votre entreprise.

6 min

·

Simulateur de frais kilométriques : simple et gratuit (2026)Vous utilisez votre voiture personnelle pour vos déplacements professionnels et vous ne savez jamais combien déclarer ? Le simulateur frais kilométrique est l’outil qu’il vous faut pour éviter les erreurs et gagner du temps. En quelques clics, notre simulateur applique le barème fiscal en vigueur selon le nombre de kilomètres parcourus et la puissance fiscale du véhicule pour calculer le montant déductible.

6 min

·

Simulateur salaire apprenti pour employeur et alternant (2026)Vous vous demandez combien coûte réellement un apprenti à votre entreprise ? Avec un simulateur du salaire d’un apprenti, vous obtenez en quelques secondes une estimation claire et personnalisée, aussi bien du côté employeur que du côté apprenti. Plus besoin de jongler avec les pourcentages du SMIC, les exonérations et les aides : l’outil calcule tout pour vous.

4 min