Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

🎁 Offre de Noël : jusqu’à 597 € HT offerts jusqu’au 31/12 ! ⏳ J’en profite

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Dernière mise à jour le · 5 min

Que contient réellement un grand livre comptable, et pourquoi est-il si crucial pour votre entreprise ? Bien plus qu’une simple liste de comptes, il offre une vision approfondie et claire de vos finances. Dans cet article, découvrez l’utilité de cet outil comptable, étape par étape.

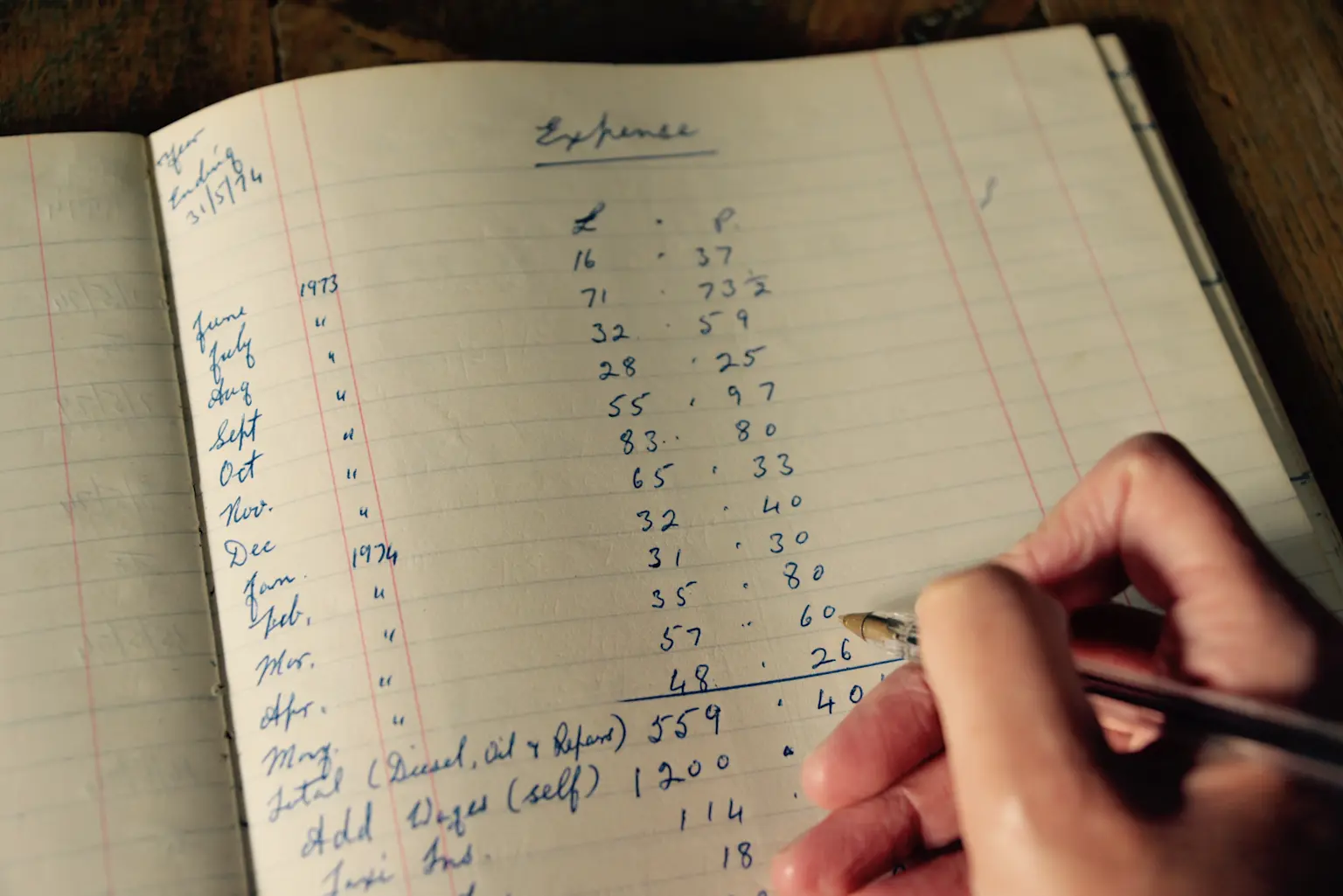

Le grand livre comptable est un document qui répertorie l’ensemble des mouvements financiers de l’entreprise, classés par comptes. Il est, en quelque sorte, la version détaillée du bilan comptable et permet de suivre chaque transaction dans le détail. Chaque opération effectuée par l’entreprise est enregistrée dans ce document, sous forme de débit et de crédit. En regroupant toutes ces opérations, il offre une vision complète et transparente de l’état des finances de l’entreprise.

Contrairement au journal comptable, qui enregistre les transactions de manière chronologique, le grand livre trie les mouvements par comptes (comptes de trésorerie, comptes clients, comptes fournisseurs, etc.). Il est donc une référence cruciale pour comprendre la situation financière de l’entreprise dans ses moindres détails.

Le grand livre comptable regroupe l'ensemble des comptes utilisés par l'entreprise dans sa gestion financière. Il contient des informations précises et structurées de manière à permettre un suivi détaillé des transactions. Tout d'abord, il liste les comptes dans l'ordre de leurs numéros, conformément au plan comptable. Pour chaque compte, on trouve son numéro et son intitulé, permettant une identification claire.

Les mouvements enregistrés dans le grand livre sont présentés de façon chronologique, incluant des éléments essentiels tels que la date de l'opération, le libellé de l'écriture, et le numéro de la pièce comptable. Il est également fait mention du journal de passation, qui peut correspondre à la banque, aux achats, aux ventes, ou à d'autres opérations diverses. Chaque mouvement est documenté avec son montant en débit ou en crédit, et les soldes initiaux et finaux des comptes sont précisés pour permettre une vue d'ensemble.

Le grand livre peut être subdivisé en formats complémentaires pour plus de clarté : le grand livre général (qui couvre les comptes des classes 1 à 7) et le grand livre auxiliaire, détaillant les comptes clients (411) ou fournisseurs (401). Cette organisation offre la possibilité d’entrer dans le détail de chaque compte et de retrouver facilement la correspondance entre les mouvements.

L'informatisation des systèmes comptables a permis de rendre le suivi et la centralisation des écritures plus efficaces. Les opérations sont automatiquement classées et la somme des débits et des crédits est vérifiée par le système. Toutefois, il est essentiel de garantir la fiabilité de la base de données pour s'assurer que les totaux correspondent aux journaux comptables. Le grand livre peut être complété par des livres auxiliaires, centralisés au moins une fois par mois, pour affiner l’analyse des comptes clients, fournisseurs, etc.

L’utilité du grand livre comptable est multiple et cruciale pour la gestion saine de l’entreprise. Tout d’abord, il constitue un outil de contrôle et de vérification. Lorsqu’il s’agit de préparer les bilans et les comptes de résultat, le grand livre permet de retrouver et de valider chaque donnée financière. Cela aide à garantir la fiabilité des informations comptables.

Ensuite, le grand livre est un allié de poids lors des contrôles fiscaux. Les autorités peuvent exiger de consulter ce document pour vérifier la conformité des comptes de l’entreprise. Avoir un grand livre bien tenu et à jour est donc une sécurité pour éviter des problèmes de régularité.

Enfin, il permet aux dirigeants d’avoir une vision claire de la santé financière de leur entreprise. Grâce à lui, il est possible d’identifier rapidement des tendances financières, des anomalies ou des comptes à surveiller de près.

Lire un grand livre comptable peut sembler complexe au premier abord, mais il suffit de comprendre quelques principes pour s’y retrouver. La lecture de ce document nécessite de savoir distinguer les colonnes de débit et de crédit, ainsi que de comprendre la signification des soldes.

Chaque compte est présenté avec son numéro (selon le plan comptable général) et son intitulé. Les opérations y sont inscrites de manière détaillée, montrant pour chaque ligne :

La date de l’opération, qui permet de voir le moment précis où elle a été enregistrée.

Le libellé, qui informe sur l’objet de la transaction.

Les montants en débit ou en crédit, qui indiquent si la transaction a diminué ou augmenté le solde du compte.

Pour bien lire un grand livre, il est important de se concentrer sur le solde de chaque compte. Un solde créditeur peut indiquer un passif, tandis qu’un solde débiteur peut signaler un actif ou une charge. La capacité à interpréter ces soldes est essentielle pour évaluer la situation financière de l’entreprise.

La conservation du grand livre comptable est soumise à des obligations légales strictes. Selon l’article L.123-22 du Code de commerce, en France, il est requis de conserver ce document pendant au moins 10 ans à compter de la clôture de l’exercice concerné. Cette obligation de conservation répond à la nécessité de pouvoir justifier de la sincérité des comptes à tout moment, notamment lors de contrôles fiscaux ou en cas de litige.

Il est important pour l’entrepreneur de bien gérer l’archivage de ses documents comptables, que ce soit sous format papier ou numérique. De plus, les nouvelles technologies permettent aujourd’hui de sécuriser ces documents dans des espaces numériques dédiés, garantissant leur accessibilité et leur protection sur le long terme.

Article écrit par Clementine

Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

Vous exercez une profession libérale, comme 1,3 million d'autres professionnels en France, et vous vous interrogez sur vos obligations comptables ? La réglementation varie considérablement selon votre régime fiscal et votre forme juridique. Entre le livre des recettes du micro-BNC, la comptabilité de trésorerie en déclaration contrôlée et la comptabilité d'engagement en société, les règles diffèrent.

9 min

Vous entendez parler d’automatisation comptable partout… mais est-ce vraiment un levier capable de transformer votre organisation au quotidien ? Beaucoup d’entrepreneurs constatent qu’ils passent encore trop de temps sur des tâches répétitives, alors qu’ils pourraient se concentrer sur leur croissance.

4 min

·

Le dépassement de seuil en micro-entreprise (2025)Vous craignez un dépassement de seuil en micro-entreprise et vous ne savez pas vraiment ce que cela implique ? Beaucoup d’entrepreneurs se retrouvent dans cette situation dès que leur activité commence à décoller. Une hausse de chiffre d’affaires, c’est positif, mais les règles changent vite : TVA, changement de régime, nouvelles obligations… mieux vaut comprendre ce qui vous attend.

7 min