Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

🎁 Offre : jusqu’à 3 mois offerts jusqu’au 31/03 ! ⏳ J’en profite

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Dernière mise à jour le · 8 min

Résumé de l’article

La LMNP est un régime fiscal pour les particuliers louant des biens meublés, avec des plafonds de revenus.

Deux régimes fiscaux existent : micro-BIC (simplifié, abattement forfaitaire) et réel (déduction des charges et amortissements).

Au régime réel, les obligations comptables incluent un bilan, un compte de résultat et une liasse fiscale.

Les charges déductibles en LMNP comprennent les frais d’exploitation, les assurances, les taxes et les intérêts d’emprunt.

L’amortissement permet de répartir le coût des biens sur plusieurs années, réduisant ainsi le bénéfice imposable.

Vous êtes propriétaire d’un bien meublé, mais la comptabilité de votre LMNP vous donne déjà des sueurs froides ? Entre le choix du régime fiscal, les amortissements ou les déclarations fiscales, la gestion d’une location meublée non professionnelle peut vite devenir un parcours du combattant. Découvrez comment simplifier vos obligations comptables et optimiser votre fiscalité pour profiter pleinement de votre investissement immobilier !

La LMNP, ou location meublée non professionnelle, désigne un régime fiscal spécifique pour les particuliers qui louent des biens immobiliers meublés. Ce statut est destiné aux investisseurs dont les revenus locatifs annuels ne dépassent pas 23 000€ ou 50% de leurs revenus globaux. L’avantage majeur de ce statut réside dans sa fiscalité, qui peut être particulièrement avantageuse selon le régime choisi : micro-BIC ou réel.

Contrairement à la location nue, la location meublée impose la présence d’un mobilier suffisant pour permettre une occupation immédiate par un locataire. Ce régime attire de nombreux investisseurs grâce à ses allègements fiscaux et sa souplesse administrative. Mais pour en profiter pleinement, il est essentiel de comprendre et de respecter ses obligations comptables et fiscales.

En LMNP, deux régimes fiscaux principaux s’appliquent : le régime micro-BIC et le régime réel. Le choix entre ces deux régimes dépend principalement du montant de vos revenus locatifs et de la stratégie fiscale que vous souhaitez adopter.

Le régime micro-BIC est accessible si vos revenus locatifs annuels n’excèdent pas 77 700€ pour une location meublée classique ou 188 700€ pour des meublés de tourisme classés ou des chambres d’hôte (en 2026). Il est simple à gérer, car il applique un abattement forfaitaire de 50% sur les revenus locatifs pour les locaux meublés classiques, ou de de 71% pour les meublés de tourisme classés et chambres d’hôtes, sans nécessiter une comptabilité détaillée.

Le régime réel s’impose si vos revenus dépassent le plafond du micro-BIC ou si vous choisissez d’y opter volontairement. Il permet de déduire les charges réelles et d’amortir le bien, ce qui peut réduire fortement l’imposition. Cependant, il implique une comptabilité rigoureuse et l’établissement d’une liasse fiscale.

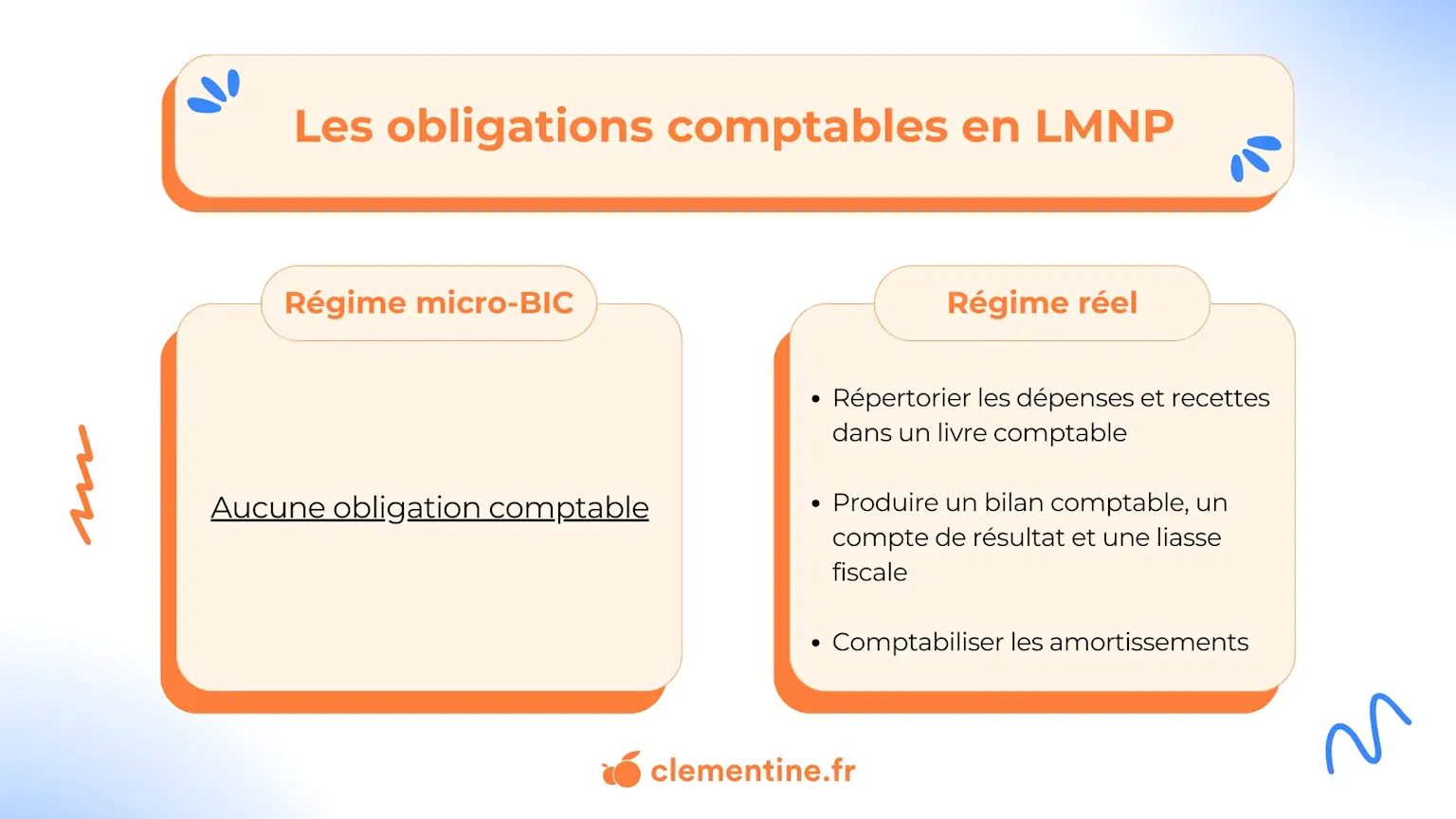

Le régime micro-BIC est synonyme de simplicité comptable. Les seules obligations consistent à déclarer vos revenus locatifs dans la case dédiée sur votre déclaration de revenus. Aucune tenue de comptabilité détaillée n’est requise, et un abattement automatique de 50% s’applique pour couvrir les charges supposées pour une location classique. Cependant, ce régime limite les possibilités d’optimisation fiscale.

En revanche, le régime réel exige une gestion comptable approfondie. Vous devrez notamment :

Tenir un livre comptable répertoriant toutes les recettes et dépenses

Établir un bilan comptable et un compte de résultat à regrouper dans une liasse fiscale

Calculer et comptabiliser les amortissements du bien et du mobilier

Cette rigueur permet de maximiser les déductions fiscales et de réduire le bénéfice imposable, rendant ce régime particulièrement attractif pour les investisseurs ayant des charges significatives.

Sous le régime micro-BIC, les revenus locatifs sont imposés après l’application de l’abattement forfaitaire de 50%. Ce régime ne permet pas de déduire les charges réelles, mais il simplifie les démarches déclaratives. Vous devrez simplement reporter vos revenus locatifs dans la déclaration de revenus. Dans certains cas, vous serez également redevable de la cotisation foncière des entreprises (CFE).

Au régime réel, l’imposition repose sur le bénéfice réel, calculé après déduction des charges et amortissements. Les revenus sont déclarés via une liasse fiscale, comprenant le formulaire 2031, à transmettre chaque année au plus tard le deuxième jour ouvré qui suit le 1er mai pour une clôture d’exercice au 31 décembre, ou sous trois mois pour une clôture à une autre date. Ce régime peut offrir une réduction d’imposition significative, mais nécessite une gestion rigoureuse pour éviter les erreurs.

Le bilan comptable est une obligation pour les propriétaires de biens en LMNP relevant du régime réel. Ce document financier résume l'ensemble des actifs (ce que vous possédez) et des passifs (ce que vous devez) à une date donnée, généralement au 31 décembre de l'année fiscale. Le bilan est essentiel pour évaluer la situation financière de votre activité locative et constitue une étape clé dans la déclaration fiscale.

Dans le cas d’une LMNP, le bilan comptable se compose principalement :

Des actifs : la valeur nette comptable du bien immobilier, celle du mobilier, les éventuelles avances versées et les liquidités disponibles.

Des passifs : les dettes liées à l’activité, comme les emprunts immobiliers encore en cours, les charges sociales à payer ou d'autres dettes d’exploitation.

Pour établir un bilan, vous devez procéder par étapes :

Recenser les immobilisations et leur amortissement : Il s’agit d’évaluer la perte de valeur des biens amortis dans le temps.

Lister les dettes et créances : Identifiez les loyers impayés, les charges dues à des tiers, ou encore les échéances de prêts.

Équilibrer les comptes : Assurez-vous que la somme des actifs est égale à celle des passifs pour respecter le principe fondamental de la comptabilité.

La liasse fiscale est un ensemble de documents comptables qui doivent être transmis à l’administration fiscale pour déclarer vos revenus en LMNP au régime réel.

La liasse fiscale se compose principalement des éléments suivants :

Le bilan comptable : Comme évoqué précédemment, il présente les actifs et passifs.

Le compte de résultat : Il détaille vos recettes (loyers perçus) et vos charges (dépenses déductibles et amortissements).

Les annexes : Elles précisent les méthodes de calcul des amortissements et fournissent des informations complémentaires sur l’activité.

Si vous optez pour le régime réel, l’un des principaux avantages réside dans la possibilité de déduire un large éventail de charges liées à l’exploitation de votre bien meublé. Ces charges viennent réduire le montant de vos recettes imposables et, par conséquent, votre fiscalité. Les charges déductibles concernent principalement :

Les frais fixes et récurrents : Il s’agit des dépenses nécessaires au fonctionnement du logement, comme les abonnements à l’électricité, au gaz, à l’eau, au téléphone et à Internet.

Les assurances : Vous pouvez inclure les primes d’assurance pour le bien loué en tant que propriétaire non occupant ou les assurances loyers impayés.

Les taxes et contributions : Cela inclut la taxe foncière, éventuellement la taxe d’habitation, et la cotisation foncière des entreprises (CFE).

Les frais d’acquisition : Les honoraires de notaire et les commissions d’agences immobilières liés à l’achat du bien peuvent être intégrés dans les charges déductibles ou dans le coût d’acquisition pour amortissement.

Les intérêts d’emprunt et frais associés : Les intérêts des prêts contractés pour l’acquisition ou les travaux du bien sont également déductibles, ainsi que les frais de dossier liés à ces emprunts.

Les frais liés à la gestion du bien : Les charges de copropriété non récupérables auprès du locataire, les honoraires du syndic, et les dépenses d’entretien (réparations mineures inférieures à 600€) peuvent être déduites.

Les frais de comptabilité : Une partie des honoraires d’expert-comptable est considérée comme déductible. Si vous adhérez à un centre de gestion agréé (CGA), vous bénéficiez également d’une réduction d’impôts couvrant deux tiers des frais.

Les frais de publicité et de location : Cela inclut les dépenses pour promouvoir votre bien, comme les annonces sur les sites spécialisés, la création de flyers, ou les abonnements à des plateformes de location.

L’amortissement est l’un des principaux avantages fiscaux de la location meublée. Il permet de répartir, sur plusieurs années, le coût d’un investissement en tenant compte de la dépréciation de sa valeur due à l’usure, l’obsolescence ou l’utilisation. Ce mécanisme comptable réduit directement le montant imposable des revenus locatifs en les compensant par cette "charge non décaissée".

L’amortissement est calculé selon un plan linéaire, basé sur la durée d’usage des biens concernés. Voici quelques exemples de durées moyennes d’amortissement :

💡 À savoir : L’amortissement ne s’applique qu’aux dépenses augmentant la valeur du bien, c’est pourquoi les petites réparations ou les charges courantes (inférieures à 600 €) ne sont pas amortissables mais déductibles directement des revenus.

Gérer la comptabilité d’une LMNP peut sembler accessible, notamment au régime micro-BIC. Toutefois, le régime réel exige une expertise approfondie, particulièrement pour le calcul des amortissements et l’élaboration de la liasse fiscale. Faire appel à un expert-comptable offre plusieurs avantages :

Une gestion conforme aux règles fiscales et comptables

Un gain de temps considérable

Une optimisation fiscale grâce à une meilleure exploitation des déductions et amortissements

Le coût d’un expert-comptable peut être largement compensé par les économies fiscales réalisées grâce à une gestion optimisée.

👉 Prenez rendez-vous avec nos experts dès maintenant et soyez rappelé dans l’heure.

Pour bien choisir, optez pour un expert-comptable spécialisé en LMNP, qui comprend les spécificités de ce régime. Chez Clementine.fr, nous offrons un accompagnement personnalisé et des outils simples pour gérer votre comptabilité en toute sérénité. Avec une expertise reconnue et des tarifs transparents, nous sommes là pour optimiser votre fiscalité et simplifier vos démarches.

La LMNP peut présenter quelques limites, comme la gestion administrative, notamment au régime réel, qui peut être complexe et chronophage. De plus, la fiscalité avantageuse repose sur des règles précises qu’il faut maîtriser pour éviter des erreurs. Enfin, ce statut ne permet pas toujours une flexibilité totale, surtout si vos revenus locatifs dépassent les seuils fixés.

Article écrit par Clementine

Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

Vous craignez un dépassement de seuil en micro-entreprise et vous ne savez pas vraiment ce que cela implique ? Beaucoup d’entrepreneurs se retrouvent dans cette situation dès que leur activité commence à décoller. Une hausse de chiffre d’affaires, c’est positif, mais les règles changent vite : TVA, changement de régime, nouvelles obligations… mieux vaut comprendre ce qui vous attend.

7 min

·

Crédit de TVA : comment le récupérer en 2026 ?Votre entreprise a payé plus de TVA qu'elle n'en a collectée ce mois-ci ? Cette situation crée un crédit de TVA récupérable auprès de l'administration fiscale. Concrètement, comment fonctionne ce mécanisme ? Quand et comment demander son remboursement ? Quels sont les seuils minimums à respecter en 2026 ? Découvrez tout ce qu'il faut savoir pour récupérer efficacement votre crédit de TVA et améliorer votre trésorerie.

9 min

Logement de fonction, gratuit ou participation symbolique… l’avantage en nature logement est un dispositif courant, mais souvent mal compris, tant par les salariés que par les employeurs. Qui peut en bénéficier ? Comment est-il évalué ? Et surtout, quelles sont ses conséquences fiscales et sociales ? Dans cet article, nous vous expliquons simplement le fonctionnement de cet avantage, ses modalités de calcul et son impact sur la rémunération et l’imposition du salarié.

6 min